急求会计计算题答案

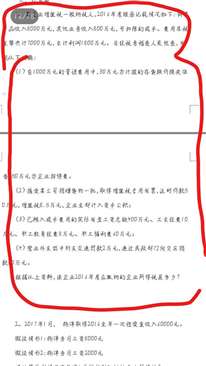

某企业增值税一般纳税人,2016年度账面记载情况如下:销售产品收入8000万元,其他业务收入800万元,可扣除的成本、费用及税金等共计7000万元,会计利润1800万元。后经税务稽查人员检查,发现以下

1、30万元计提的存货跌价准备,不得扣除

收入=8000+800=8800万

8800x5/1000=44万

50x60%=30万,即招待费按实际发生额的60%可扣除30万

50-30=20万元

2、调增所得税

50+8.5=58.5万

3、可扣除工会经费=400x2%=8万元

可扣除职工教育经费=400x2.5%=10万元

可扣除职工福利费=400x14%=56万元

调增所得税:60-56=4万元

4、罚款调整2万元,捐款

1800x12%=216>50可扣除

热门标签: